産品線及産品開(kāi)發項目的财務管理

2009-12-16 16:19:45 閱讀數:

融智資(zī)深顧問 耿豔豔

投入産出比是評價産品線及産品開(kāi)發項目的重要指标(注:按ISO 9000定義,産品泛指硬件、軟件、服務及流程性材料)。目前很多企業在産品開(kāi)發過程中(zhōng)普遍存在的問題是,過多地關注技術與功能,而忽視成本和開(kāi)發資(zī)源的約束,缺乏從商(shāng)業角度看待産品開(kāi)發的意識及方法。集成産品開(kāi)發(IPD,Integrated Product Development)模式強調的是“準确、快速、低成本”地開(kāi)發新産品,強調以産品開(kāi)發的投入産出效益爲經濟評價指标。“财務經理”是産品開(kāi)發團隊(PDT,Product Devolopment Team)中(zhōng)的核心角色之一(yī),本文介紹該角色在整個過程中(zhōng)的定位、職責、關鍵活動、财務決策評審要素以及“财務經理”的選拔和培養,從而推動産品線及項目的财務成功。

一(yī)、IPD團隊的“财務經理”角色

IPD特别強調跨部門的團隊協作。在産品開(kāi)發團隊中(zhōng),财務人員(yuán)承擔财務管理(含投資(zī)、融資(zī)、預算、成本、核算、分(fēn)析)角色,負責提供财務方面的專業意見。

IPD管理體(tǐ)系中(zhōng),涉及财務人員(yuán)的跨部門團隊有三個:

1. 投資(zī)評審委員(yuán)會(IRB,Investment Review Board)。由戰略、市場、研發、财務等方面的公司主管、公司有關部門負責人、産品線負責人等組成,一(yī)般由負責戰略和營銷的公司主管牽頭,辦事機構爲公司級财務部。它是最高級别的跨部門團隊,負責對公司重大(dà)投資(zī)項目的評估。

2. 集成産品組合管理團隊(IPMT,Integrated Portofolio Management Team for Product Line)。由産品線負責人牽頭,成員(yuán)包括來自公司不同職能和專業部門(包括研發、采購、财務、制造、市場、技術支持、質量等)的主管或代表,并且每個部門隻有一(yī)個代表。其中(zhōng),财務經理主要負責:在投資(zī)效益方面考察備選項目的可行性或多個備選項目間的優先順序,從财務的角度對開(kāi)發項目行使決策權,确定項目的取舍以及資(zī)金釋放(fàng)的先後順序。

3. 産品開(kāi)發團隊(PDT ,Product Development Team)。由産品經理、核心組和外(wài)圍組組成,産品經理由産品線負責人聘任(可視情兼任),成員(yuán)來自不同職能部門和專業部門的執行層,核心組中(zhōng)每個部門各有一(yī)個代表,而外(wài)圍組中(zhōng)則可有若幹人員(yuán)。财務經理屬于核心組,行使決策以外(wài)的财務管理職責,實現财務對PDT的承諾。

二、IPMT的财務活動

IPMT(可理解爲産品線決策委員(yuán)會)财務活動的突出特點是财務決策,且受IRB對IPMT和IPMT對PDT兩方面評價要素的約束。

(一(yī)) IPMT财務經理的主要活動

IPMT中(zhōng)的财務經理是從公司角度參與項目管理的,主要活動有:

1. 按照公司的财務狀況和财經政策,與IPMT中(zhōng)其他功能部門代表溝通、協調,促使IPMT做出符合公司利益的決策;

2. 代表公司财務對項目進行決策,審批資(zī)金的釋放(fàng);

3. 協調各個PDT與财務功能部門的關系,确保各個PDT經審批的資(zī)金到位,其他财務事項順利運作。

(二) IRB對于IPMT的評價要素

1. 産品的收入和毛利:即投資(zī)項目的銷售規模及獲利能力,IRB希望IPMT作出的決策是——投資(zī)了獲利能力強的産品并具備較大(dà)的銷售規模。

2. 新産品收入占銷售收入的比例:這是評價研發投入産出效率的重要指标,新産品收入占銷售收入的比例高意味着研發費(fèi)用投入的有效,反之就效率低。

3. 研發浪費(fèi)的數量和比例:“研發浪費(fèi)”包括很多内容,如項目中(zhōng)途取消或最終失敗、版本升級或需求更改其中(zhōng)的呆死料、新産品上市時間的延誤及其他浪費(fèi)(如質量問題歸零)。

(三) IPMT對PDT的評價要素

•産品開(kāi)發到投放(fàng)市場的時間;

•産品開(kāi)發到産生(shēng)盈利的時間;

•基礎性技術的重複使用率。

(四) 關于評價指标的計算

上述評價指标(包括許多非财務指标)的正确計算需要财務核算與統計系統的強大(dà)支持。初期,以計算計劃完成率爲主,具備基礎的财務核算功能後,再逐步予以完善。

三、PDT的财務活動

1. 進行财務預測分(fēn)析,編制項目投資(zī)預算

IPMT爲說服IRB進行投資(zī),須向IRB提交業務計劃書(shū)(或稱商(shāng)業計劃書(shū))初稿,業務計劃書(shū)初稿批準後,下(xià)達産品開(kāi)發任務書(shū)(或項目任務書(shū))給PDT,實現MM(Marketing Management)流程和IPD流程的交接。業務計劃書(shū)在IPD的概念階段和計劃階段将由PDT進行兩次滾動修訂,計劃階段結束前需提交IPMT審核、IRB批準。

在業務計劃書(shū)編寫過程中(zhōng),市場營銷部預測産品的生(shēng)命周期、銷售量、價格及銷售資(zī)源投入,研發部門預測開(kāi)發周期及開(kāi)發資(zī)源需求,制造部門預測制造設備、場地需求及生(shēng)産工(gōng)時投入,采購部預測每個部件的采購成本,技術支持部預測售後服務資(zī)源投入等,這些預測信息都作爲财務預測的輸入,财務人員(yuán)根據這些預測信息,應用自身的專業知(zhī)識進行産品開(kāi)發的财務預測(包括産品生(shēng)命周期内的現金流量狀況),編制産品的投資(zī)預算,進行盈虧平衡預測和風險分(fēn)析,并對預算的可行性進行評估。

IPMT和IRB管轄的産品開(kāi)發項目不止一(yī)個,所以,IPMT要審查不同PDT的業務計劃,看哪一(yī)個更好,IRB批準時也要從多個項目中(zhōng)作出權衡。審查和批準的重要依據仍然是各個項目的财務效果。

2. 産品開(kāi)發成本跟蹤及目标成本控制

IPD在成本控制方面主要針對兩個目标:一(yī)是降低開(kāi)發成本(開(kāi)發費(fèi)用);二是降低産品的結構成本(固有成本)。

對于财務來說,一(yī)方面,要建立跟蹤産品整個生(shēng)命周期的核算體(tǐ)系,包括開(kāi)發成本、采購成本、銷售費(fèi)用、制造成本、技術支持成本等;另一(yī)方面,要與技術人員(yuán)一(yī)起,通過對産品結構和銷售價格的預測分(fēn)析,制定各個階段産品設計優化的目标成本,據此爲開(kāi)發人員(yuán)的産品設計提供成本控制的方向。因此,通曉成本預測、進行事前成本核算是财務人員(yuán)非常重要的職業技能。

3. 進行項目營運資(zī)金管理

對于PDT需要多少營運資(zī)金的預測是财務的職責,籌集所需資(zī)金也是财務的職責。财務經理要根據随時變化的項目現金流動狀況編制營運資(zī)金計劃,做到既不能浪費(fèi)資(zī)金也不能由于資(zī)金短缺影響開(kāi)發進度。

四、财務決策評審

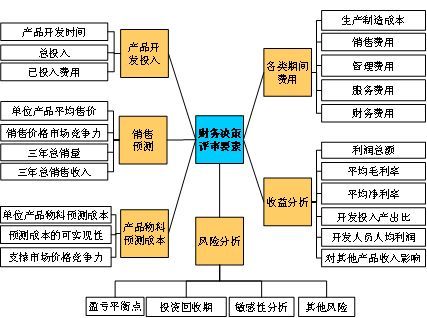

決策評審是IPMT管理産品投資(zī)的重要手段,在決策評審中(zhōng),始終是站在投資(zī)商(shāng)的角度來進行評審的;通過決策評審點的評審,IPMT可以審視每一(yī)階段的投資(zī)效果,評估下(xià)一(yī)階段投資(zī)的風險,這樣就可以更有效地控制好産品投資(zī)的風險。IPMT決策評審後,需提交IRB審批。财務決策的評審要素如下(xià)圖所示。

五、IPD中(zhōng)财務面臨的挑戰

财務分(fēn)析和決策在IPD中(zhōng)不僅僅是給研發部門提供一(yī)種跨部門的支持,還要對産品開(kāi)發做出财務方面的承諾并對其承諾負責。PDT就相當于一(yī)個小(xiǎo)公司的運作,财務部門不隻是給這個小(xiǎo)公司财務方面的支持,還必須參與整個決策過程。因此,IPD在給予财務充分(fēn)發展機會的同時,也給财務提出了嚴峻的挑戰。

一(yī)方面,專業的财務人員(yuán)在項目管理中(zhōng)的參與程度小(xiǎo)、參與意識弱,對開(kāi)發業務了解少,而成功的财務管理是“财務與業務相結合的财務管理”。應該說,IPD對“财務經理”角色的要求是很高的,這種現狀迫切要求财務人員(yuán)開(kāi)放(fàng)自我(wǒ),參與成本分(fēn)析、産品定價到走向業務。另一(yī)方面,項目經理或相關業務人員(yuán)也應在财務部門的幫助下(xià),了解财務、學習财務、乃至扮演财務經理角色,隻有這樣,“财務經理”角色才能逐步勝任IPD賦予的各項職責,促使IPD的成功實施。