關注企業四大(dà)隐性成本

2016-03-28 14:37:32 閱讀數:

融智首席顧問 周輝

成本是指爲了達到特定目的已發生(shēng)或應發生(shēng)的價值犧牲,它可用貨币單位加以衡量。從财務會計學角度把原材料、勞動力、折舊(jiù)等費(fèi)用稱爲顯性成本。從現代經濟學和管理學更加開(kāi)闊的視野來分(fēn)析,隐性成本是由于領導者和員(yuán)工(gōng)的行爲特别是管理方式欠妥而造成的,雖遊離(lí)于财務審計監督之外(wài)、但隐藏于企業總成本之中(zhōng),可能會對企業造成嚴重後果。下(xià)面四個隐性成本尤其值得管理層重視:

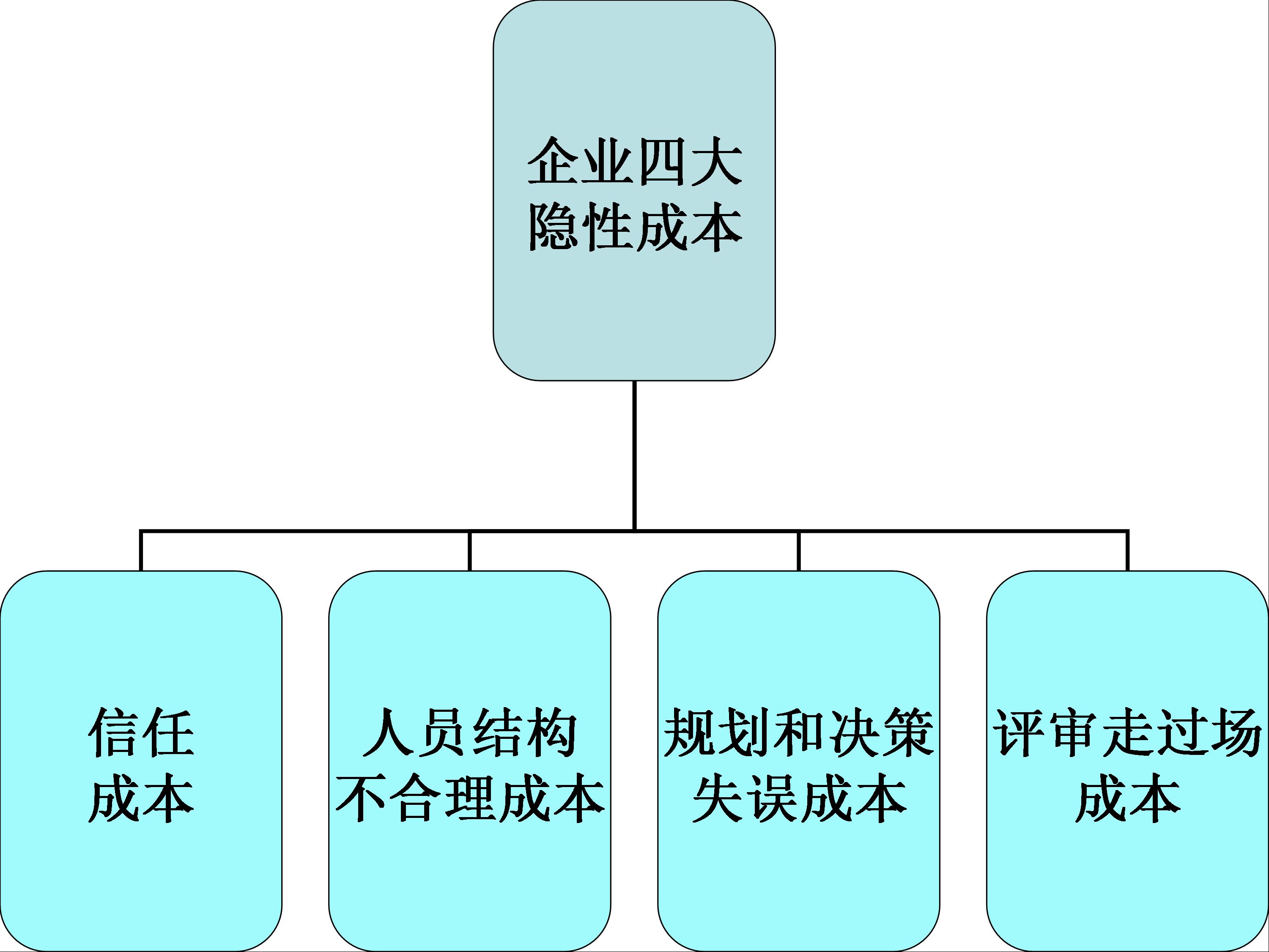

1.信任成本:員(yuán)工(gōng)之間、員(yuán)工(gōng)和領導之間不信任,導緻溝通不暢以及效率不高;

2.人員(yuán)結構不合理成本:員(yuán)工(gōng)的任職能力和所承擔的工(gōng)作不相适應,導緻效率不高、經常出現質量問題;

3.規劃和決策失誤成本:導緻重複性工(gōng)作、走彎路或走錯路;

4.評審走過場成本:開(kāi)成彙報會、研讨會和批鬥會,難以達到過程質量控制的目的。

針對以上四點,建議管理者在今後的工(gōng)作中(zhōng):

一(yī)、與員(yuán)工(gōng)建立相互信任的關系,重點是共同設計用以達成目标的實施路徑,與員(yuán)工(gōng)建立績效夥伴關系;

二、充分(fēn)考慮人員(yuán)結構乃至産品結構、客戶群結構的合理性,避免結構失誤帶來的成本損失;

三、認真做好市場規劃、産品規劃、技術規劃,尤其要建立以市場規劃爲驅動、與技術發展相結合的産品規劃體(tǐ)系。

四、使高級别、高水平人員(yuán)的任職資(zī)格、薪酬激勵與評審工(gōng)作挂鈎,評審人員(yuán)享受一(yī)定待遇,同時必須對結果負責。